12月17日,资本邦获悉,德威华泰科技股份有限公司(以下简称:德威华泰)的科创板IPO申请已于12月16日获上交所受理,中国银河证券股份有限公司担任公司辅导机构。

德威华泰是一家基于水循环代谢理念的水处理系统解决方案提供商。公司依托自主研发的MAC活性膜生物技术,包括Pre-MAC硝化反硝化技术、MAC活性膜生物深度处理技术、MAC-CAR活性膜富集再生反应技术等,以生物膜法为主导,灵活应用多种水处理技术,因地制宜地为市政及工业客户提供水处理系统方案设计、技术服务、设备制造、项目实施和项目投资运营管理等服务。

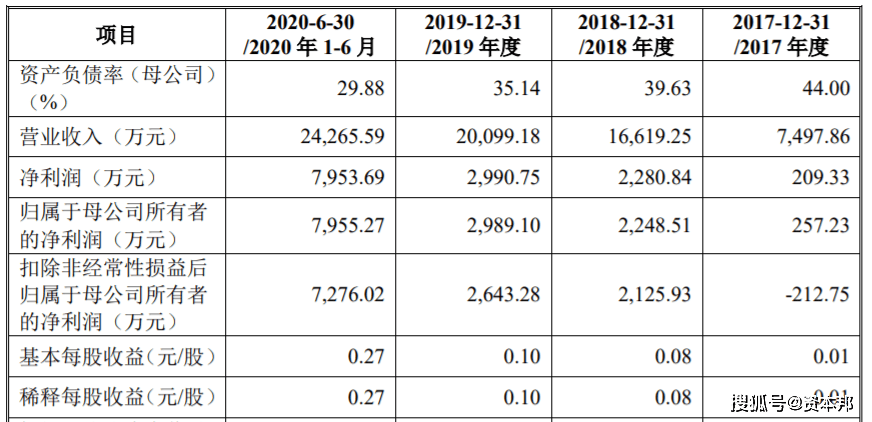

根据大华会计师出具的《审计报告》,德威华泰2019年经审计的归属于母企业所有者的净利润(扣除非经常性损益后孰低)为2,643.28万元,最近一年纯利润是正;公司2019年营业收入为2.01亿元,最近一年营业收入不低于1亿元。

2020年上半年,德威华泰营业收入及归属于母企业所有者的净利润(扣除非经常性损益后孰低)分别为2.43亿元和7,276.02万元。依据公司的行业特点,市场法估值中的P/E(市盈率)估值方法较为适合用于估值。综合可比公司、可比行业市盈率数据及最近一年一期盈利情况,按照25倍市盈率对公司做估值,预计公司上市后市值不低于18亿元。

因此,德威华泰结合自己状况,选择适用上海证券交易所《科创板股票发行上市审核规则》第二十二条规定的上市标准中的“(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年纯利润是正且营业收入不低于人民币1亿元”。

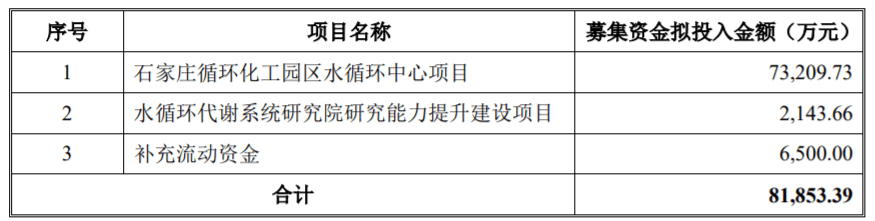

德威华泰本次公开发行的股份数量占发行后公司总股本的比例不低于25%,且不超过9,914.0741万股。公司本次拟募集资金总额约为8.19亿元,扣除发行费用后的净额将全部围绕公司主要营业业务进行,具体用于石家庄循环化工园区水循环中心项目、水循环代谢系统研究院研究能力提升建设项目和补充流动资金。

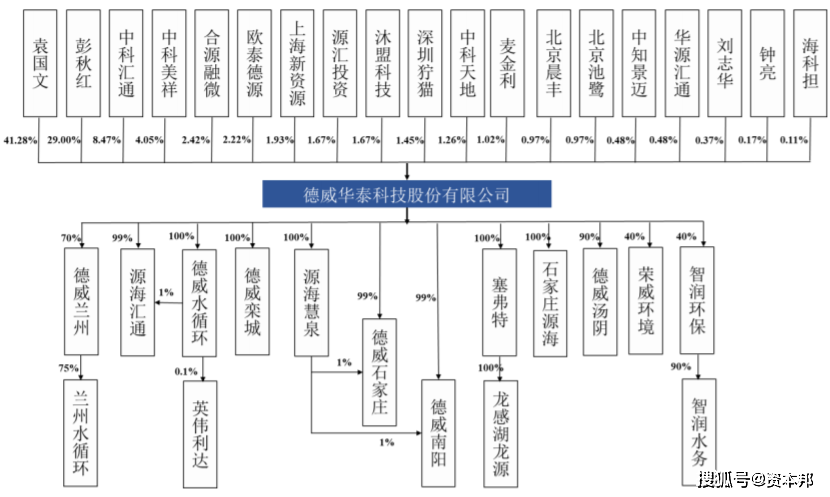

截至招股说明书签署日,袁国文直接持有德威华泰1.23亿股股份,占公司总股本的41.28%,为公司的控股股东。

袁国文配偶彭秋红直接持有德威华泰8,624.06万股股份,占公司总股本的29%;彭秋红之子黄懋文通过华源汇通、欧泰德源合计间接持有公司168.26万股股份,占公司总股本的0.56%。袁国文、彭秋红、黄懋文三人合计持有公司2.11亿股股份,占公司总股本的70.84%,为公司的实际控制人。公司2020年第二次临时股东大会审议通过了《关于认定实际控制人的议案》,确认袁国文、彭秋红、黄懋文为公司共同实际控制人。

德威华泰所处的水处理行业技术推动特征明显。公司依托自主研发的MAC活性膜生物技术,包括Pre-MAC硝化反硝化技术、MAC活性膜生物深度处理技术、MAC-CAR活性膜富集再生反应技术等,在生活垃圾污水与工业废污水处理项目中形成以生物膜法为主导,分布式与集中式相结合的技术路线。

随着行业的加快速度进行发展,有关技术存在升级迭代的可能,若公司不能及时、准确地把握技术、市场和政策变化趋势,不能及时将研发技术与市场需求相结合,或者研发未能取得预期成果,公司可能会面临技术升级迭代的风险,现有的竞争优势将可能被削弱。

公司业务模式包括以BOT模式实施水处理项目以此来实现水处理系统装备出售的收益的情形。

BOT模式实施的项目资产金额的投入量大、运营回收期长,建设期经营活动现金为净流出。报告期内,公司实施的水处理项目数量及规模持续增长,经营活动现金流量净额分别为-3,114.16万元、6,790.52万元、-4,087.53万元和1,188.70万元。报告期各期末,公司资产负债率(合并)分别为48.58%、58.64%、54.12%和50.45%。若公司未能及时筹集BOT项目所需资金,公司将出现流动性风险。

公司特许经营权合同均与政府部门签订了保底水量条款、水处理费单价、再生水初始单价及单价调整条款。如果特许经营区域经济发展速度没有到达预期,特许经营权合同存在因政府部门延期付款、不能及时履行调整单价审批程序等而导致的违约风险,公司的财务情况和经营成果将受到不利影响。

报告期内,已投入运营的兰州一污项目和兰州1、2号站项目现执行的生活垃圾污水处理服务费为协议约定的暂定价格,相比来说较低,根据《兰州新区污水处理及水循环处理与利用项目特许经营协议》相关约定,污水处理服务单价由三部分构成,即资金成本、经营成本和合理的运营利润,项目建成后政府部门将结合实际成本重新核算兰州一污项目和兰州1、2号站项目的生活垃圾污水处理服务费基本单价。公司与政府有关部门已于2019年8月开始启动项目本审计核定与调价程序。

截至招股说明书签署日,该程序仍在进行中。如未来政府有关部门不能及时按照协议约定重新核算污水处理服务费基本单价,将会对公司的财务情况和经营成果带来不利影响。

根据公司与政府签订的特许经营权协议,水处理项目运营期限通常为25-30年,运营期相对较长。公司处于生态保护和环境治理行业,主要受到生态环境部、水利部、城乡建设部、中国环境保护产业协会的管理。如未来行业政策和宏观经济环境出现不利变化,可能对公司特许经营权项目未来运营产生不利影响。

随着公司业务规模的逐步扩大,项目公司的数量与分布区域持续增加,公司的经营管理和内控也面临更多挑战。这次发行完成后,随着募集资金投资项目的逐步实施,公司的业务规模将逐步扩大,公司的内部控制、资源协调、项目管理、人员管理、业务开拓等方面也将面临更高的要求。

如果公司管理层无法有效应对上述挑战,未及时提升企业内部管理能力,未制定或更新管理制度并予以实行,公司将面临因业务规模扩大而导致的管理风险。

公司在各地的水处理项目主要系通过特许经营方式获得,根据特许经营权协议,公司各项目用地由当地政府提供,公司仅有使用权,兰州东职教、南阳高品质等部分项目因政府还没完成用地相关手续等原因,存在因前述事项被相关主管部门责令退还土地、恢复土地原状、限期拆除或没收在非法占用的土地上新建的建筑物和其他设施及处以罚款的风险。

公司投资建设的海淀上庄水循环项目为北京市海淀区政府协调推进的创新试点项目,该项目建设用地为公共绿地,企业存在因使用公共绿地而被城市绿化行政主任部门责令限期退还、恢复原状并处罚款的风险。

公司子公司塞弗特在北京市顺义区租赁了集体建设用地进行房产建设及生产经营。在塞弗特依据《中华人民共和国土地管理法(2019年修订)》的规定依法履行土地登记手续并依据国务院制定的具体办法履行其他审批手续前,塞弗特存在被自然资源主管部门责令退还土地、没收在非法占用的土地上新建的建筑物和其他设施及处以罚款的风险。

南阳高品质项目尚需取得取水许可证;南阳高品质项目(包括南阳2号安置区项目)尚需取得卫生许可证;兰州1、2号站项目尚需取得排污许可证,公司子公司存在因未取得前述资质而被处以责令停止相关行为并处以罚款等处罚的风险。

德威水循环向第三方出租部分自有房屋,该房屋出租事宜尚且还没有取得北京经济技术开发区管理委员会书面批准,该租赁事项的合同存在不能继续履行的风险。

同时,德威水循环出租的该部分房屋存在房屋实际用途与房产权属证书证载用途不一致的情形,德威水循环作为房屋所有权人存在被住宅管理部门要求责令限期改正并处以罚款的风险。

德威华泰是一家基于水循环代谢理念的水处理系统解决方案提供商,下游客户主要为地方政府和工业公司等。随国家对污水处理水质要求的逐步的提升和水资源短缺地区对水资源循环利用的需求日渐增长,公司迎来了良好的发展机遇。然而,城市建设进程和工业发展受国家宏观经济走势和政府调控等因素的影响较大,如果未来宏观经济提高速度持续放缓或国家对上述行业的指导政策发生不利变化,公司业绩可能会遭受不利影响。

德威华泰主要是通过口碑传播、同业推荐等渠道接触新客户,销售人员较少,获取订单的主要方式是竞争性谈判、竞争性磋商等。若公司不能成功开发新的客户资源,公司未来业绩将会遭受不利影响。返回搜狐,查看更加多